根據(jù)國家外匯管理局發(fā)布的最新通知,2026年直接投資存量權(quán)益登記工作已正式啟動。對于廣大“走出去”和“引進來”的企業(yè)而言,這是一項關(guān)乎企業(yè)合規(guī)與后續(xù)跨境資金運作的重要工作。

為確保各企業(yè)主體順利完成申報,避免因漏報、錯報影響正常經(jīng)營,現(xiàn)將相關(guān)政策要點及注意事項整理如下。

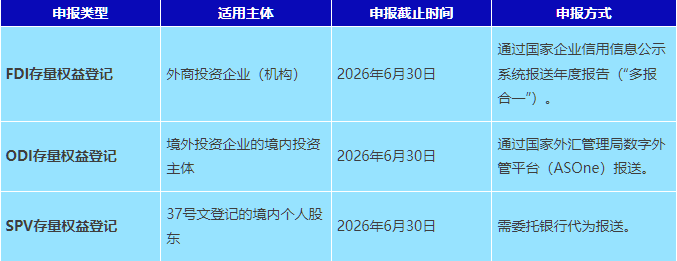

一、申報主體與時間要求

凡是2025年12月31日(含)前設(shè)立或完成登記的相關(guān)主體,均需在規(guī)定時限內(nèi)完成報送。

二、未按時申報的影響與后果

直接投資存量權(quán)益登記是企業(yè)外匯合規(guī)管理的重要環(huán)節(jié)。根據(jù)相關(guān)規(guī)定,未按規(guī)定辦理存量權(quán)益登記的企業(yè),將面臨以下實質(zhì)性影響:

1、業(yè)務(wù)管控風(fēng)險:外匯局將對未申報企業(yè)實施“業(yè)務(wù)管控”。在此期間,企業(yè)將無法辦理外匯資本金結(jié)匯、利潤匯出、境外放款及新增投資等業(yè)務(wù)。

2、信用記錄受損:對于外商投資企業(yè),未按時報送年報將被市場監(jiān)管部門列入經(jīng)營異常名錄,影響企業(yè)信用評級及后續(xù)投融資活動。

3、后續(xù)變更受阻:未完成存量權(quán)益申報的企業(yè),在辦理境外投資注銷、轉(zhuǎn)股等后續(xù)變更手續(xù)時,將無法通過審核。

三、申報注意事項

我們特別提醒各申報主體關(guān)注以下填報口徑與合規(guī)細節(jié):

FDI 申報

利潤歸屬口徑:在填報“所有者權(quán)益”相關(guān)數(shù)據(jù)時,請務(wù)必將歸屬于外方股東的凈利潤(稅后利潤)計入“實收資本”項下。這是外匯局核查的重點,請確保財務(wù)數(shù)據(jù)與申報數(shù)據(jù)的一致性。

清算期處理:若企業(yè)正處于清算階段,除正常填報財務(wù)數(shù)據(jù)外,必須在系統(tǒng)備注欄中詳細說明清算進度及預(yù)計完成時間,避免被系統(tǒng)誤判為經(jīng)營異常。

ODI 申報

數(shù)據(jù)邏輯校驗:境內(nèi)投資主體的申報數(shù)據(jù)需與境外被投資企業(yè)的財務(wù)報表保持嚴密的勾稽關(guān)系。特別是“中方享有的權(quán)益”必須與境外企業(yè)資產(chǎn)負債表中的凈資產(chǎn)相匹配,若出現(xiàn)邏輯不符,將導(dǎo)致申報被退回。

SPV申報責(zé)任:對于涉及特殊目的公司(SPV)的境內(nèi)個人股東,若存在多個共同投資者,應(yīng)由持股比例最大的一方作為申報責(zé)任人;若持股比例相同,則需協(xié)商確定一名主要責(zé)任主體進行申報。

結(jié)語

申報日期臨近,建議各企業(yè)盡快梳理自身情況,提前準備財務(wù)數(shù)據(jù),合理安排申報時間,避開6月下旬的系統(tǒng)擁堵期。

如您在申報主體認定、數(shù)據(jù)填報或系統(tǒng)操作方面存在疑問,歡迎與我們聯(lián)系。我們將依托專業(yè)的跨境服務(wù)經(jīng)驗,協(xié)助您高效完成合規(guī)申報。

首頁

首頁